「食費もオムツ代も値上がりして家計がきつい…」

「どうにか賢くポイントを貯めたい!」

「つみたてNISAも気になってるけど、ポイントも貯まる方法があるなら知りたい!」

そんなママに人気なのが【楽天カード】です。

楽天市場や楽天ペイなど、日々の生活で自然に使えるうえに、ポイント還元率が1.0%〜と高く、ポイントが貯まるスピードが速いのが魅力。

さらに、つみたてNISAを楽天カード払いにすると、投資しながらポイントまで貯まるので「節約×資産づくり」を同時に進めることができます。

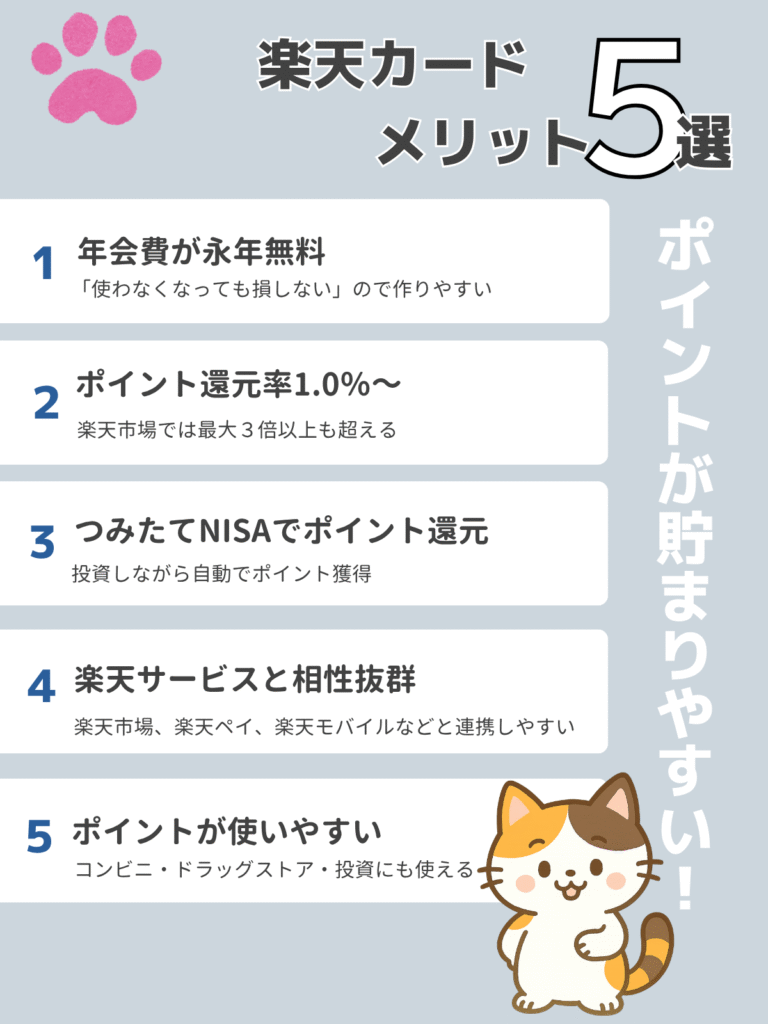

楽天カードがママに選ばれる3つの理由

①年会費がずっと無料で安心

「カードを作って使わなかったら損しないかな?」という心配は不要です。楽天カードは年会費が永年無料。作っておくだけでもOKです。

②楽天市場での買い物がポイント最大3倍以上に

例えば、オムツ・ミルク・日用品などを楽天市場で買う家庭なら、ポイントがどんどん貯まります。

楽天お買い物マラソンなどのイベント時にまとめ買いすると、実質割引感覚でお得に購入できます。

③つみたてNISAにも使えてポイントも還元される

「投資はまだ怖いけど、子どもの教育資金は準備しなきゃ…」というママにも人気なのが、楽天カードで毎月の投資をするだけで0.5%ポイント還元される点です。

(月50,000円のつみたてなら月250ポイント=年間3,000ポイント)

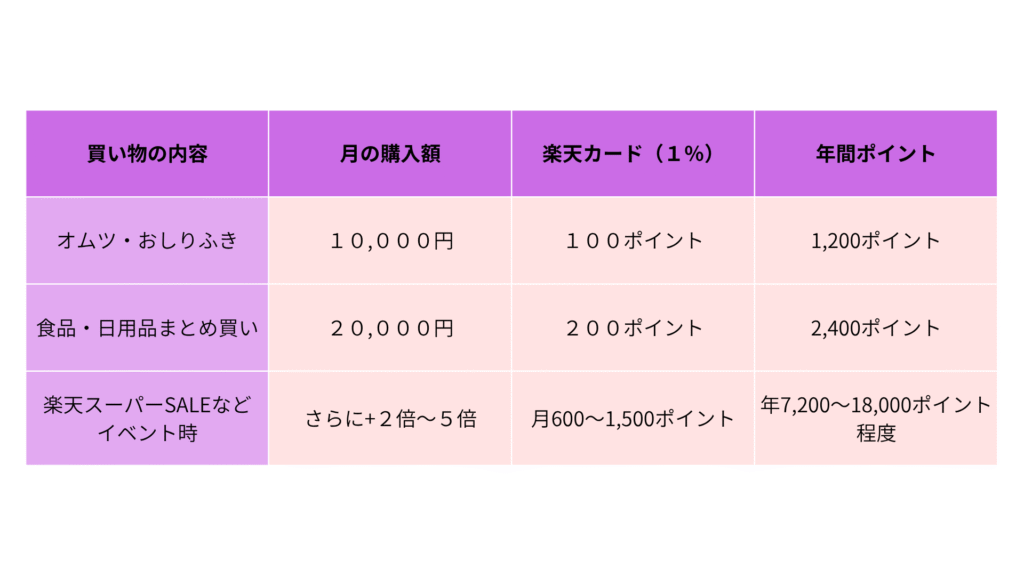

楽天市場で日用品を買うだけでこんなにポイントがたまる

「ポイントって言っても、実際どれくらい貯まるの?」と気になりますよね。

例えば、以下のような家庭を想定してみましょう

➡ 合計すると、月900〜1,800ポイント前後、年間10,000ポイント以上貯まることも珍しくありません。

しかも貯まったポイントは、

- 楽天ペイでコンビニ払い

- ドラッグストアで日用品購入

- つみたてNISAの投資へポイント投資

などにも使えるので、「ポイント=実質的な家計の補助費」となります。

- 楽天スーパーDEALでオムツをまとめ買い → 30%ポイント還元

- 「お買い物マラソン」参加 → 楽天カード使用でさらにポイントUP

- ポイントは翌月のつみたてNISAに自動で充当

この流れを作ると「買い物 → ポイント貯まる → 投資 →またポイント」で、自然にお金が増えるサイクルが完成します。

楽天カードを使うと、つみたてNISAのポイントも貯まる

「投資って怖いイメージがあるけど、NISAなら少額から始められるし、ポイントがもらえるならやってみたいかも…」というママも増えています。

毎月50,000円つみたてした場合のポイント例

楽天カードを使ってつみたてNISAの積立をすると、積立額の0.5%分の楽天ポイントが還元されます。

| 月のつみたて額 | 月のつみたて額 | 月のポイント | 年間ポイント |

| 50,000円 | 0.5% | 250ポイント | 3000ポイント |

つまり、投資をするだけで「年間3,000円分のポイント」が自動的に貯まります。

さらに、このポイントを再び投資に回せば、複利効果でお金の増えるスピードもアップ。

「お金を使ってるのに、お金が戻ってくる感覚」がクセになる人も多いです。

ポイントで投資もできる

楽天ポイントは1ポイント=1円として投資信託の購入にも利用可能。

「家計から出さずに、貯まったポイントで投資を続ける」という節約上手な使い方もできます。

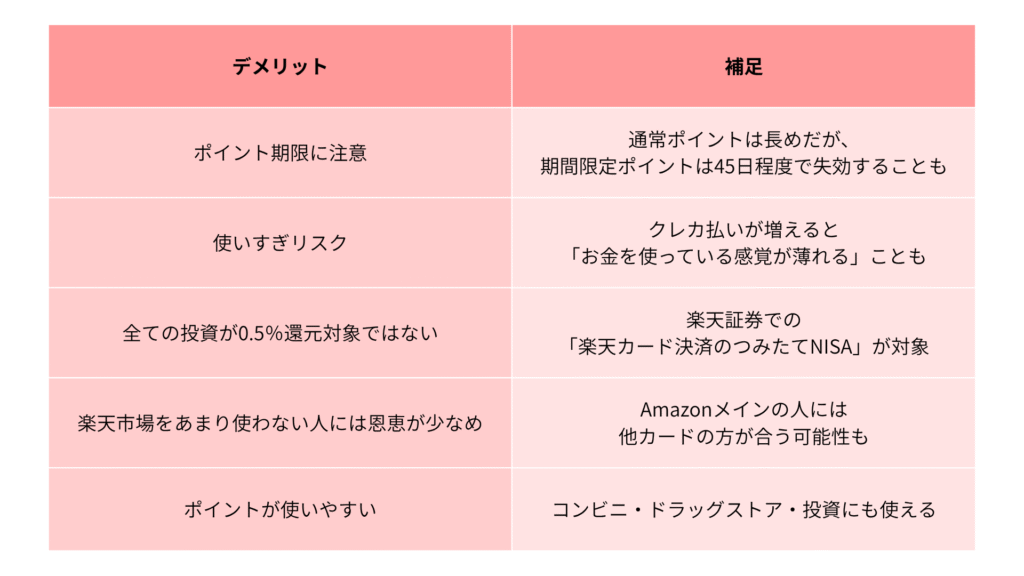

楽天カードのメリット・デメリット|作る前に知っておきたいポイント

楽天カードは「年会費無料」「ポイント還元率が高い」など魅力が多い一方で、一部注意点もあります。ここでは正直にメリット・デメリットをまとめます。

楽天カードのメリット

楽天経済圏で生活している人ほど「ポイント循環で家計が楽になる」と感じやすいです。

楽天カードのデメリット・注意点

とはいえ、「日用品を楽天で買う」「つみたてNISAをしたい」ママには

相性抜群です。

こんな人には楽天カードは特におすすめ!

- 楽天市場や西友ネットスーパーを使う

- 子どものオムツや日用品をネットで買うことが多い

- つみたてNISAも始めたい

- ポイントで投資をしてみたい

- 家計を少しでもお得にしたい

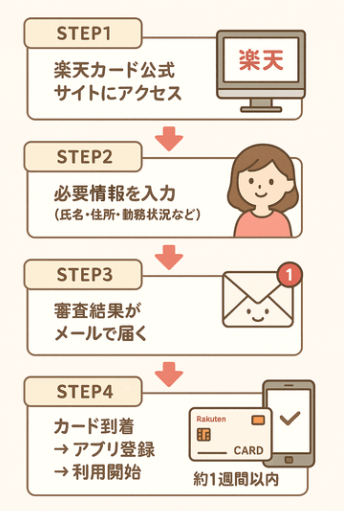

楽天カードの申し込み手順(画像付きステップ解説)

楽天カードの申し込みは、ネットから約5分程度で完了できます。

スマホ1台あればOKなので、子どもがお昼寝している間などにもサクッと申し込めます。

審査が不安な人向け|申込み前に知っておきたいポイント

楽天カードの審査について不安を感じる方も多いですが、事前に知っておくと安心できるポイントがあります。

楽天カードは「申込対象者」が明確に定められている

公式サイトによると、楽天カードの申込み対象は以下とされています。

👉「満18歳以上(高校生を除く)で、本人または家族に安定した収入がある方」

このため、申込みフォームには以下のような選択肢があります👇

✔会社員/パート・アルバイト/専業主婦(主夫)/学生 など

✔配偶者の年収を入力する項目もあり

➡「主婦(主夫)」「パート」「学生」なども申込み可能な職業区分として選べます。

審査基準は公開されていない

楽天カードの審査基準は公式に公開されていません。

そのため、「絶対に通る」「誰でも審査OK」といった断定はできず、審査結果は人によって異なります。

口コミでは「働き方は幅広い人が申し込んでいる」という声も

あくまで口コミベースではありますが、以下のような声があることも知られています。

- 「パート収入でも申し込みできた」

- 「配偶者の年収を入力した」

- 「学生でも作れた」

※ただし、これはあくまで一例であり、必ず同じ結果になるとは限りません。

申し込み時のポイント

| チェックポイント | 内容 |

|---|---|

| 入力内容は正確に | 収入や職業は事実に基づいて入力 |

| リボ払い設定は任意 | 不安な場合は通常払い(1回払い)で申し込めばOK |

| 利用目的を明確に | 日用品の買い物やNISAの積立など目的があると管理しやすい |

不安な場合は「必要な情報を正しく入力し、結果を待つ」というスタンスで申し込むのが安心です。

よくある質問(Q&A)|申し込み前に気になる疑問を解決

Q1:年会費はかかりますか?

持っているだけで費用がかかることはありません。

Q2:申し込みからカード到着までどれくらいかかりますか?

➡ 審査結果は早ければ数分〜1日程度でメールに届きます。

カードは通常、約1週間前後で自宅に届きます。

Q3:楽天カードでつみたてNISAをすると、どれくらいポイントが貯まりますか?

➡ 楽天カード決済による楽天証券のつみたてNISAは積立金額の0.5%分のポイントが還元されます。(上限:月50,000円まで)

Q4:ポイントはどこで使えますか?

➡以下のような場所で使えます👇

✔楽天市場/楽天トラベル/楽天モバイル

✔コンビニ・ドラッグストア(楽天ペイ経由)

✔投資信託の購入(楽天ポイント投資)

Q5:支払い方法はリボ払いになりますか?

➡初期設定で「リボ払い項目が表示される」場合がありますが、通常の1回払いを選べばOKです。

申し込み時に「1回払い」を選択しておくと安心です。

Q6:家計管理が苦手でも使いやすいですか?

➡利用明細はアプリ(楽天e-NAVI)で確認でき、使いすぎ防止に役立ちます。

さらにポイント残高も毎月チェックできるので、「貯まる楽しみ」も感じられます。

ちなみに、コストコを利用する人はマスターカードがおすすめ

コストコはマスターカードしか使えません

私は、よく使う楽天カードをマスターカードにしておけばよかったと後悔しています

まとめ|楽天カードは「ポイントで家計を助けたい人」にピッタリ

楽天カードは、ただのクレジットカードではなく、「ポイントが貯まる家計サポートツール」として使えるのが大きな魅力です。

- 日用品を買うだけでポイントが貯まる

- つみたてNISAでもポイント還元

- 貯まったポイントで投資に回すことも可能

- 家計の支出を減らしながら、資産づくりにもつながる

特に「節約×投資を無理なく続けたい人」や「楽天市場や楽天ペイをよく使う人」には相性抜群です。

- オムツや日用品をネットでまとめ買いしている

- 固定費を少しでも減らしたい

- ポイントでNISA投資したい

- 楽天経済圏で生活している(orこれから入りたい)

- 家計にムリなく「貯まる仕組み」を作りたい

🎯今がチャンス!ポイントキャンペーン中に始めよう

今作れば、5000ポイントもらえる!

そのもらったポイントを楽天ペイで使えばまた1%ポイントがつくよ!

\キャンペーン確認&申し込みはこちら/

🌱ポイントを貯めるだけじゃなく、“増やす仕組み”も作っていこう

カードが届いたら「楽天ペイ支払い」や「つみたてNISAの設定」をすることで、

「買い物 → ポイント → 投資 →また増える」という自動サイクルが完成します。

「節約しながら、お金が増えていく流れ」を作れるのが、楽天カードの強みです。