「子どもの教育費がすごいかかるって聞くから貯金しなきゃ!」

「教育費といえば学資保険だよね」

「よしっ、学資保険入るために郵便局か保険の窓口とか言ってみようかな」

なんて考えていませんか?

私も娘が3歳と息子が0歳の時にそれぞれ学資保険に入りました

そして後悔しました…だってNISAに入れておけば増えたはずの利益を取り損ねたから

あなたにはそんな思いをしてほしくない

そして過去の自分に伝えたかった思いをこの記事に書きます

学資保険を少しでも考えているあなたに有益な情報です

是非参考にしてください

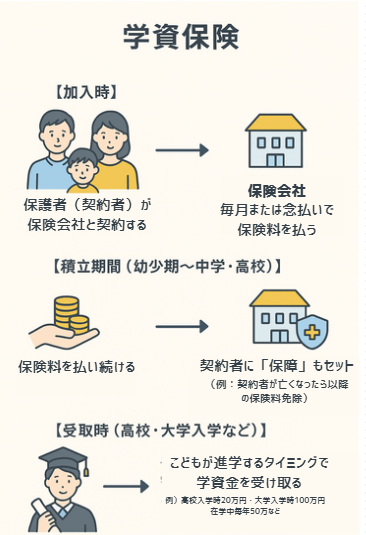

学資保険とは

子供の教育費を準備するための貯蓄型保険です

学資保険のしくみ

- 親が契約者となり、毎月保険料を支払う

- 子供が一定年齢(18歳や大学入学時など)になると「満期保険金」が受け取れる

- 契約者(親)が亡くなった場合は、その後の保険料支払いが免除され、満期金は予定通りもらえる

学資保険のメリット

もちろんメリットはあります

- 強制的に積立できる

- 万が一親が亡くなっても教育資金が確保される

- あらかじめ払い出す時期が決まっているので安心

たしかに、万が一のときを考えると安心かも

でも、

- 強制的に積立できる→NISAで積立設定すれば強制的にできる

- 万が一親が亡くなっても教育資金が確保される→別で掛け捨ての生命保険に入ったらいい

- あらかじめ払い出す時期が決まっているので安心→逆にいつでも払いだせるほうが安心

と、私は感じています

学資保険のデメリット

今回、いいたいのはここ👇

- 利回りが低く、ほとんど増えない(すごくいいところで返戻率109%くらい)

- 途中解約すると元本割れする可能性がある(入金した金額より少なく戻ってくる)

- インフレに弱い(学費が上がっても対応できない)

私の場合、それぞれ毎月15,000円、9年で162万円入金しました

途中解約したので140万円しか戻ってきませんでした

仮にこれを満期まで払い続けて18年で324万円入金してもらえるのは

324万円×109%=約353万円 18年で29万円

増えていると感じましたか?

NISAでインデックス株に投資をすると、もっともっと増えるんです

詳しく説明しますね

NISAでインデックス投資するほうがいい

NISAとは

簡単にいうと、「NISA口座で投資をすると、税金がかからない」という制度です

通常、投資によって得られた利益には約20%の税金がかかるけど、NISA口座で投資をしたら税金かかりません!

税金ばかり取る政府がとらないよーって言ってくれてるんです

活用しない手はないですよ

インデックス投資

日経平均株価やS&P500と連動した値動きを目指す投資方法のこと

指数をインデックスといい、株式市場の値動きを示すものです

そのため、市場に含まれる多くの銘柄で構成されており、分散投資ができます

簡単にいうと、株式市場全体に投資する感じ

なので、変動の高い株式に投資するより、安全といえます

そのインデックス投資で今王道なのが、全世界株式eMAXIS Slim 全世界株式(オール・カントリー)通称オルカンです

いえば、全世界に投資する感じ

しかも一度積立設定してしまえばほったらかしてていいんです

学資保険 VS NISAでオルカン

さきほどのシュミレーションで

18年で324万円入金してもらえるのは

324万円×109%=約353万円 増えているのは18年で29万円

十分増えているようにみえるけど..

そうみえる?じゃあ、NISAと比べてみよう

NISAで月15000円18年間オルカンに投資したとしたらいくらになるでしょうか

年利5%で計算すると

元本324万円で553万円に!利益229万円!

29万円と229万円ですよ 8倍弱!!!

すごい差ですよね

しかもNISAならいつでも取り崩しできます

18年も運用していれば元本割れするリスクほぼない!

まとめ

学資保険は安心感はあるが、増えない!

長期で入金できる余力があるなら絶対にNISAでインデックス投資する方をおすすめ

わたしみたいに後で後悔してほしくない

ちなみに私は、解約した学資保険の資金をジュニアNISAに80万(年間上限額)入れて

現在2~3年で20万ほど含み益がでていますよ

一生懸命働いたお金、勉強して一緒に増やしていきましょう

「18年でたった29万円?学資保険の落とし穴と賢いお金の増やし方」という記事でした