「貯蓄型の医療保険って、お得なのかな?」

同僚と雑談していたらこんな相談をもらいました。

・保障もついてる

・お金も増えるかも

って聞くと、ちょっと良さそうに見えますよね。

私も最初は

「え、それいいじゃん」って思ったんです。

でも、FPの勉強や自分の経験を通して、

👉「あれ?これ別にいらないかも…?」

って思うようになりました。

今日はその理由を、やさしくお話ししますね。

私は掛け捨ての医療保険で十分でした【体験談】

まず、私の話を少し。

私は年額35,000円くらいの、

👉掛け捨てのシンプルな医療保険に入っています。

(いわゆる最低限だけのやつです)

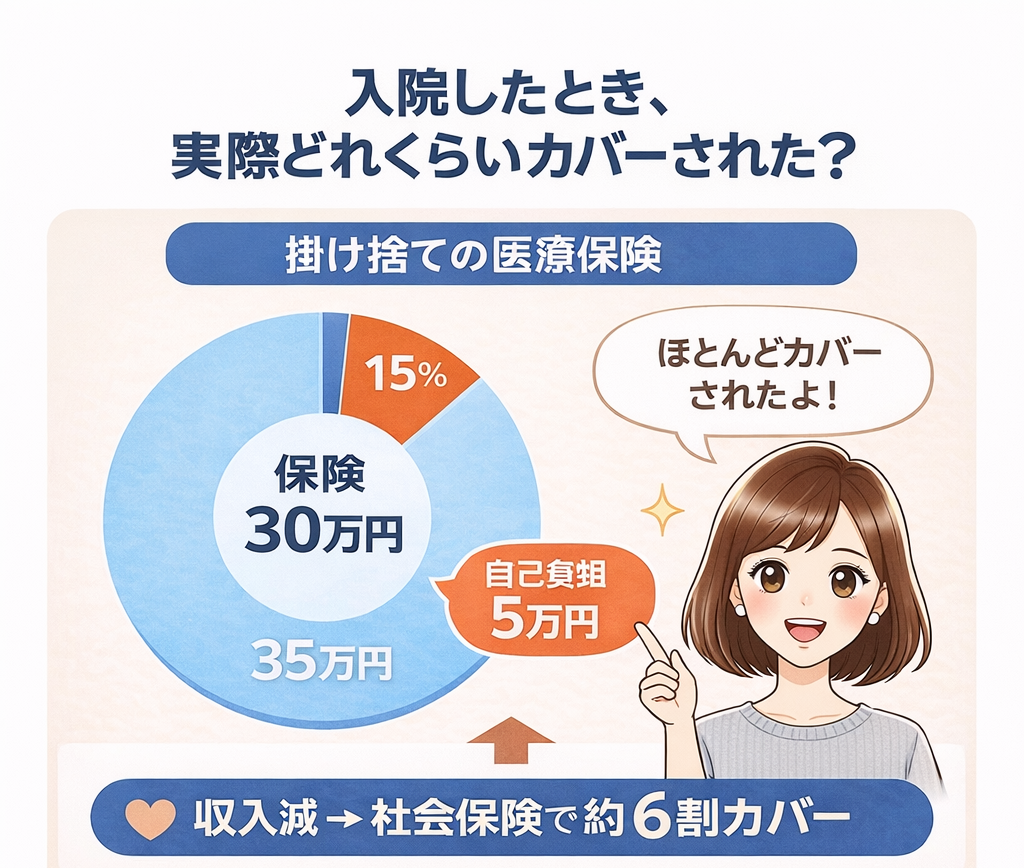

子宮摘出の手術でかかった費用

数年前に子宮摘出の手術を受けたときのこと。

・医療費:約35万円

・保険金:約30万円

👉ほぼカバーできました。

さらに、

1か月以上仕事を休んだんですが、

👉社会保険から6割くらいは保障されました

(傷病手当金ですね)

これを合わせると、

👉「あれ?これで十分じゃない?」

って思ったんですよね。

正直、高い保険に入ってなくてよかった

と感じました。

高額な医療保険はいらないと言われる理由

ここで思ったのが、

👉「月3万円の医療保険って必要?」

ということ。

もちろん、手厚い保障があると安心ですよね。

でも日本には、

・高額療養費制度

・傷病手当金などの社会保障

があります。

だから、

👉最低限の保障で足りるケースが多い

とFPの視点では言われています。

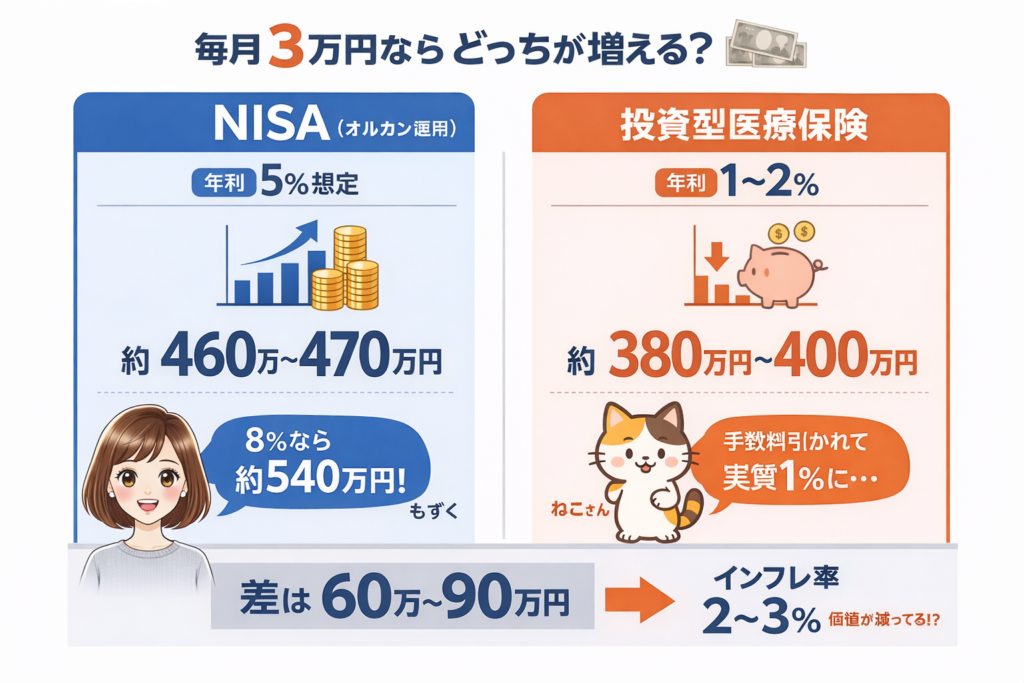

毎月3万円ならNISAとどっちが増える?

ここ、ちょっと想像してみてください。

もし同僚が、

👉毎月3万円を貯蓄型医療保険に入れる代わりに

👉NISAで「オルカン(年利5%想定)」に積み立てたら?

■NISAで運用した場合(年利5%想定)

・毎月3万円 × 10年 = 360万円

👉約460万〜470万円になる可能性

■貯蓄型医療保険の場合(年利0.5〜2%)

・毎月3万円 × 10年 = 360万円

👉年利1% → 約380万円前後

👉年利2% → 約400万円前後

パンフレットに年利2〜3%って書いてあっても、手数料が引かれて実質1%くらいのものも多いみたいだよ

■比べてみると

👉NISA → 約460〜470万円

👉保険 → 約380〜400万円

👉差は60万〜90万円くらい

ちなみに、過去の実績に近い年利8%で考えると…

約540万円くらいになる計算

元本360万円に対して、約180万円増えるってことだね!

元本(つまり投資した金額)360万円に対して10年後いくらになるか↓

実はインフレも気になります

上の図で少しふれたけど、インフレ気になるよね

最近、

「なんかいろいろ高くなったなぁ…」って感じません?😅

前、100円で売ってたお菓子、180円とかになってるーー泣とか。

これってつまり、

👉お金の価値が下がっている

ということなんですよね。

■年利1〜2%だとどうなる?

投資型医療保険のように、

👉年利1〜2%で増える商品って、

一見すると増えているように見えます。

でも、

👉もし物価がそれ以上に上がっていたら?

👉実質的にはあまり増えていない(もしくは減っている)

こともあるんです。

ここ数年、日本のインフレ率はだいたい2〜3%くらいだから…

1〜2%だと、実は増えていない可能性もあるよね

私の結論(ちょっと本音)

ここまで考えて、私が思ったのは👇

👉投資型医療保険じゃなくていいかも

・保障 → シンプルに安く持つ

・資産形成 → NISAでコツコツ

👉分けた方がわかりやすくて効率的

結論|保障と投資は分けた方がシンプル

投資型医療保険は、

👉「保障」と「投資」がセットになっている分、分かりにくい商品です。

だからこそ、

・本当に必要な保障はどこまで?

・増やすならどこでやる?

ここを分けて考えることが大切なんだね

まとめ|医療保険は「安心」と「コスパ」で考える

実際に手術や休職を経験して思ったのは、

「思っていたより制度でカバーされる」

ということでした。

だからこそ、

過剰に備えすぎなくても大丈夫

そう感じています。

この話が、

「ちょっと見直してみようかな」

そんなきっかけになったらうれしいです。